Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

2820 SAYILI KANUNUNDAKİ MALİ HÜKÜMLERE AYKIRI DAVRANMANIN YAPTIRIM VE CEZALARI Abdullah ÇAVUŞ/E. Vergi Müfettişi Siyasi …

Devamını Oku »

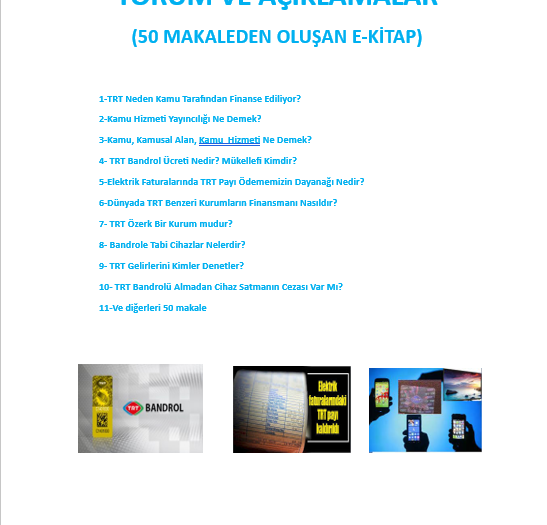

3093 SAYILI TRT GELİRLERİ KANUNUN DİĞER MALİ KANUNLARLA OLAN İLİŞKİSİ/Abdullah ÇAVUŞ/E. Vergi Müfettişi

3093 SAYILI TRT GELİRLERİ KANUNUN DİĞER MALİ KANUNLARLA OLAN İLİŞKİSİ Abdullah ÇAVUŞ/E. Vergi Müfettişi 3093 sayılı TRT Gelirleri Kanunu 04.12.1984 tarihinde kabul edilmiş ve 15.12.1984 tarihinde resmi gazete de yayımlanarak yürürlüğe girmiştir. 3093 sayılı kanunun kapsam ve amaç başlıklı 1. Maddesi aynen aşağıdaki gibidir. “Türkiye Radyo – Televizyon Kurumuna devamlı …

Devamını Oku »