Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

2820 SAYILI KANUNUNDAKİ MALİ HÜKÜMLERE AYKIRI DAVRANMANIN YAPTIRIM VE CEZALARI Abdullah ÇAVUŞ/E. Vergi Müfettişi Siyasi …

Devamını Oku »

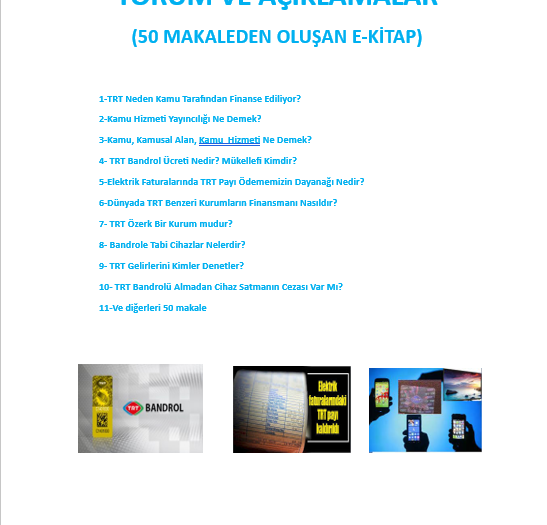

TRT GELİRLERİNİN KAMU GELİRLERİ SINIFLANDIRMALARINDAKİ YERİ/Abdullah ÇAVUŞ/E.Vergi Müfettişi

TRT GELİRLERİNİN KAMU GELİRLERİ SINIFLANDIRMALARINDAKİ YERİ Abdullah ÇAVUŞ/E.Vergi Müfettişi/Devletin ve diğer kamu kuruluşlarının görevlerini yerine getirebilmeleri için gelire ihtiyaçları vardır. Bu ihtiyaç çeşitli kaynaklardan sağlanan kamu gelirleriyle karşılanmaktadır. Kamu ihtiyaçlarını karşılayacak olan kamu hizmetlerinin görülmesi için kamu harcamalarının yapılması gerekmektedir Devlet veya diğer kamu kuruluşları görevlerinin yerine getirebilmesi için yaptığı …

Devamını Oku »