Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

2820 SAYILI KANUNUNDAKİ MALİ HÜKÜMLERE AYKIRI DAVRANMANIN YAPTIRIM VE CEZALARI Abdullah ÇAVUŞ/E. Vergi Müfettişi Siyasi …

Devamını Oku »

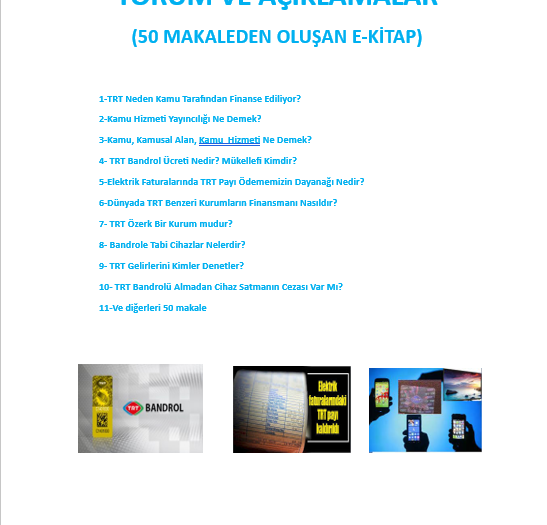

TRT ENERJİ PAYININ MÜKELLEFLERİ VE TRT ENERJİ PAYI ÖDENMESİNDE MUAFİYETLER-Abdullah ÇAVUŞ/E. Vergi Müfettişi

TRT ENERJİ PAYININ MÜKELLEFLERİ VE TRT ENERJİ PAYI ÖDENMESİNDE MUAFİYETLER?(24.08.2019) Abdullah ÇAVUŞ/E. Vergi Müfettişi Vergi Hukukunda MÜKELLEF için; “Vergi kanunlarına göre kendisine vergi borcu düşen gerçek veya tüzel kişidir.” şeklinde tanımlama yapılmaktadır. Bunun dışında ayrıca VERGİ SORUMLUSU diye bir kavram daha bulunmaktadır. Vergi Sorumlusu; Verginin Ödenmesi açısından alacaklı vergi dairesine …

Devamını Oku »