Kasım 9, 2019

Manşet, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE

LİTERATÜRDE SİYASAL YOLSUZLUKLAR Abdullah ÇAVUŞ/E. Vergi Müfettişi Ülkemizde yolsuzluk; Yönetim Bilimi başta olmak üzere sosyoloji ve diğer toplum bilimleri açısından çok az irdelenmiş bir konu olduğu için bu konuda kapsamlı bir sınıflandırma çalışması da henüz tam manasıyla yapılmış değildir. Hatta bazı bilim adamları ayrıntılı tasnif yerine, yolsuzlukların tümüne birden “Siyasal …

Devamını Oku »

Kasım 4, 2019

Manşet, VERGİ MUHASEBE, Yazılarım

TURİZM VERGİSİ Abdullah ÇAVUŞ/E. Vergi Müfettişi TBMM tarafından 11.07.2019 tarihinde kabul edilen 7183 sayılı yasa ile TÜRKİYE TURİZM TANITIM VE GELİŞTİRME AJANSI Kurulmuş ve Ajansın kuruluş amaçlarının gerçekleştirilmesi ve faaliyetlerin finansmanında kullanılmak üzere; TURİZM VERGİSİ adı altında yeni bir vergimiz olmuştur. Bu verginin mükellefleri, vergi miktarları ve beyan süreleri ile …

Devamını Oku »

Ekim 30, 2019

Manşet, VERGİ MUHASEBE, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE

HİLELİ FİNANSAL TABLO DÜZENLEME NEDENLERİ Abdullah ÇAVUŞ/E. Vergi Müfettişi İşletmelerde hilenin en basit tanımı, çalışanların veya tepe yönetiminin genellikle kişisel menfaatleri için işletme kaynaklarını çeşitli yollarla gizlice kullanmaları olarak tanımlanabilir. Tanıma konuyla yakın ilgisi olmayanlar baktığında işletmelerdeki hilelerin boyutunu önemsemeyebilir. Yapılan araştırmalar, hilelerin işletmeye verdikleri zararın tahminlerin çok üzerinde olduğunu …

Devamını Oku »

Ekim 28, 2019

Manşet, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE

HAMİLİ KART YAKINIMDIR SÖZÜYLE İFŞA OLAN KAYIRMACILIK TÜRÜ: NEOPOTİZM Abdullah ÇAVUŞ/E.Vergi Müfettişi Nepotizm, akraba kayırma veya adam kayırma, öznel ve adil olmayan şekilde yapılan ayrımcılık anlamlarına gelmektedir. Nepotizm kavramının Latince’de “Nepot” sözcüğünden gelmektedir. Latince “Nepot” (yeğen) kelimesinden türeyen “Nepotizm” günümüzde gerek ülkemizde gerekse de dünyada her geçen önemli bir sorun olarak kendini …

Devamını Oku »

Ekim 26, 2019

Hile ve Suistimal Denetimi, Manşet, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE, Yolsuzlukla Mücadele

Kamunun Kural Koyma Erkine Müdahale Yoluyla Yapılan Yolsuzluklar (LOBİCİLİK !) Abdullah ÇAVUŞ/E. Vergi Müfettişi LOBİCİLİK; Belirli bir konuda çıkarlarına uygun sonuçlar oluşması maksadı ile bir araya gelmiş, bu amaçla parlamento, medya, vb araçlar üzerinden beklenen siyasi ve/veya ticari çıkarları yaratma faaliyetleri için oluşturulan çeşitli çıkar gruplarının temsilcilerinden oluşan topluluğa lobi, …

Devamını Oku »

Ekim 26, 2019

Manşet, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE

ŞİRKETLERİN GİRDİĞİ İHALE SÜREÇLERİNDE YAŞANAN BAZI ŞİRKET YOLSUZLUKLARI Abdullah ÇAVUŞ/Hile ve Suistimal Denetimleri uzmanı Şirketler çoğu zaman devlete, kamu kuruluşlarına mal ve hizmet sunmak üzere ihalelere girebilmektedirler. Bu ihalelere girebilmek için pek çok belge hazırlamakta, referans ve teminat mektupları almakta ve nihayet kendi araştırma ve hesaplamaları neticesinde tekliflerini sunmaktadırlar. Bütün …

Devamını Oku »

Ekim 26, 2019

Denetim, Hile ve Suistimal Denetimi, Manşet, Yazılarım, Yazılarım, Yolsuzlukla Mücadele, YOLSUZLUKLA MÜCADELE

ŞİRKETLERDE YOLSUZLUĞUN NEDENLERİ Abdullah ÇAVUŞ/Şirketlerde Yolsuzluk ve Hile Denetimleri Uzmanı Ticari Rüşvet: Ticari kuruluşta veya başka bir kuruluşta idari işlevleri yerine getiren kişiye yasadışı olarak para, menkul kıymet veya diğer varlıkların verilmesi veya mülkiyetle ilgili hizmetlerin veya mülkiyet haklarının verilmesi ve bunun karşılığında ondan görevi ile ilgili bazı eylemlerde bulunmasının …

Devamını Oku »

Ekim 25, 2019

Hile ve Suistimal Denetimi, Manşet, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE

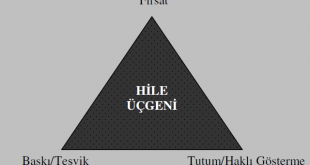

HİLE ÜÇGENİ VE ŞİRKET YOLSUZLUKLARI Abdullah ÇAVUŞ/Hile ve Suistimal Denetimleri Uzmanı Literatürde hileli eylemlere neden olan unsurlar, uzun süreden beri tartışılmaktadır. Tartışmalar bir kimsenin hileli işlemlere neden olan faktörleri açıklayan Hile Üçgeni kavramı üzerinde yoğunlaşmıştır. Hilenin hangi saikle yapıldığına ilişkin araştırmalar, hile yapanların hileyi üç unsurun bir araya gelmesi sonucu …

Devamını Oku »

Ekim 25, 2019

Hile ve Suistimal Denetimi, Manşet, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE

ŞİRKET BİLGİLERİNİ SIZDIRMA SURETİYLE YAPILAN YOLSUZLUKLAR Abdullah ÇAVUŞ/E. Vergi Müfettişi Şirketlerin hayatları için önemli olaylar vardır. Bunlar şirket ortaklıkları, partnerlik anlaşmaları, devir olma veya devralma kararları, şirket birleşmeleri, şirket satın almaları, borsaya açılma olarak sayılabilir. Keza teknolojik üst düzey bilgi gerektiren üretim yapan işletmelerin imalat reçeteleri ve ürün bileşenleri son …

Devamını Oku »

Ekim 25, 2019

Manşet, VERGİ MUHASEBE, Yazılarım, Yazılarım, YOLSUZLUKLA MÜCADELE, Yolsuzlukla Mücadele

FATURA KULLANMA VE DÜZENLEME YOLUYLA YAPILAN ŞİRKET YOLSUZLUKLARI Abdullah ÇAVUŞ/E.Vergi Müfettişi Şirket içi yolsuzluklarda sık başvurulan yöntemlerden biriside yasal faturaların kullanılmasıdır. Yasal faturalar kullanılmak suretiyle; genelde ya var olan gider veya maliyetler şişirilmekte veya hiç olmayan gider veya maliyetler varmış gibi gösterilmektedir. Fatura, vergi usul hukukunda düzenlenen belgeler içinde en …

Devamını Oku »

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs