Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

İlgili Yazılar

HİLE ÜÇGENİ VE ŞİRKET YOLSUZLUKLARI

Abdullah ÇAVUŞ/Hile ve Suistimal Denetimleri Uzmanı

Literatürde hileli eylemlere neden olan unsurlar, uzun süreden beri tartışılmaktadır. Tartışmalar bir kimsenin hileli işlemlere neden olan faktörleri açıklayan Hile Üçgeni kavramı üzerinde yoğunlaşmıştır.

Hilenin hangi saikle yapıldığına ilişkin araştırmalar, hile yapanların hileyi üç unsurun bir araya gelmesi sonucu gerçekleştirdiklerini ortaya koymuştur. Bunlar, baskı, fırsat ve rasyonelleştirmedir.

İlk defa bu üç unsuru hile üçgeni olarak adlandıran, hile konusunda birçok araştırması olan Sertifikalı Hile Denetçileri Kurumu (ACFE’nin) kurucusu olan Joseph T. Wells’dir.

Bu modelin üç unsuru, bireylerin hileye yönelmelerin altında yatan temel faktör olarak ifade edilmektedir. Bahsedilen üç şartın varlığına ilişkin akademik bulgular ile hile üçgenin unsurları açıklanmaya çalışılacaktır.

Hile genel bir terimdir ve çeşitli anlamları içerir. Hilenin genel içeriğinde sürpriz, dalavere, üçkağıtçılık, kurnazlık, açıkgözlülük, dürüst olmama gibi yollarla birinin aldatılması yatar. [i]

Toplumsal alanda gerçekleşen bir eylem olan hilenin ekonomi, işletmeler ve bireyler üzerinde ağır sonuçları bulunmaktadır. Hırs ve aldatma olasılığı bir araya geldiğinde yayılmaya başlayan bulaşıcı bir hastalık ortaya çıkar. Dilimize hile ve sahtekarlık olarak çevrilebilen kavramının Anglo-Sakson dillerindeki karşılığı “Fraud” dur. Fraud kelimesinin kökeni Latince zarar, hata ve aldatma anlamlarını içeren “Fraus” kelimesine dayanmaktadır.[ii]

I- HİLE TANIMI

Hile, sahtekarlık, yolsuzluk ve usulsüzlük gibi düzensizlikler, kasıtlı olarak yapılan yanlışlıklardır. Bunlar işletme personeli, yönetimden sorumlu kişiler ya da üçüncü kişilerin bilinçli olarak menfaat sağlamak amacıyla aldatma içeren davranışlarda bulunmasıdır.[iii]

Bir diğer tanımı da; bir çalışanın çalıştığı işletmenin kaynaklarını ve varlıklarını kasıtlı olarak uygun olmayan bir biçimde kullanarak veya ele geçirerek haksız kazanç sağlamasıdır. Hile muhasebe verilerinin manipülasyonu ve varlıkların çalınması şeklinde gerçekleşebileceği gibi işletmeye ait önemli verilerin kişisel bir menfaat sağlamak amacıyla işletme dışına çıkartılması şeklinde de gerçekleşebilir.[iv]

Hile, genel anlamda birini yanıltmak için yapılabilecek her türlü adımı içeren geniş kapsamlı bir kavram olarak değerlendirilmektedir. Bu kapsama finansal araçlar vasıtasıyla yapılabilecek hileler girmekle birlikte finansal araçlar dışında günlük ve iş hayatında kullanılan araçların kötüye kullanımını da içermektedir. Hile kavramı değerlendirildiğinde yasalara aykırılığın da her zaman var olduğu hatırlanmalıdır.

Hile sözlük anlamıyla bir çıkar sağlamak amacıyla birini aldatmak, yanıltmak için yapılan düzen, dolap, oyun, entrika şeklinde tanımlanabilir. Hile kavramı da yolsuzluk kavramına benzemektedir.

Şirketlerde görülen hilelerde hile yapan şahıs şirketin iç kontrol sistemindeki boşluklardan yararlanarak haksız menfaat elde etmektedir. Yolsuzluktan farkı mutlaka kendi sahip olduğu yetki, statü veya mevkiyi kullanması gerekmemesidir.

Örneğin şirketin deposunun nasıl çalıştığını çok iyi bilen bir ustabaşı sistemdeki boşluk aracılığıyla her gün malzeme kaçırıyor ve bunu dışarıda nakite çeviriyorsa kendi yetkilerini kullanmasa bile ortada bir hileli olumsuz davranış bulunmaktadır.

Türk Dil Kurumu’na göre hile;

- Birini aldatmak, yanıltmak için yapılan düzen, dolap, oyun, ayak oyunu, alavere dalavere, desise, entrika.

- Çıkar sağlamak için bir şeye değersiz bir şey katma. Hile tanımlamak gerekirse tam anlamıyla kelime karşılığı anlatmak gerekirse; Türk Dil Kurumunun yolsuzlukla ilgili kelime anlamı yolsuz olma, mecaz anlamı yetkiyi kötüye kullanma olarak tanımlanmıştır.[v]

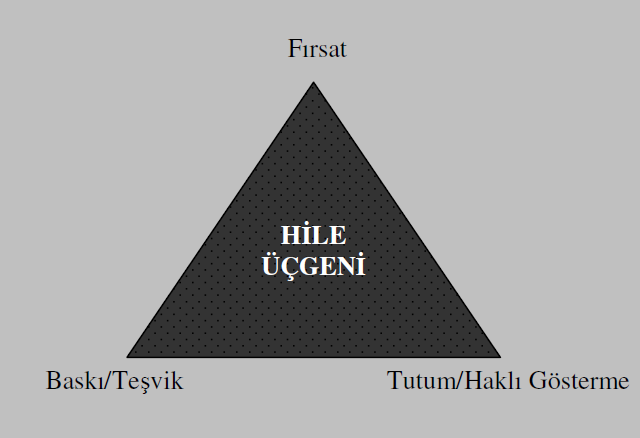

II- HİLE ÜÇGENİ

Bir işletmenin iç kontrol yapısı ne kadar güçlü olursa olsun, hile riski her zaman mevcuttur. Hileyi sıfıra indirmenin bir yolu yoktur. İnsan unsuru söz konusu oldukça, hile de var olacaktır.

Literatürde hileli eylemlere neden olan unsurlar, uzun süreden beri tartışılmaktadır. Tartışmalar bir kimsenin hileli işlemlere neden olan faktörleri açıklayan Hile Üçgeni kavramı üzerinde yoğunlaşmıştır.

Hilenin hangi saikle yapıldığına ilişkin araştırmalar, hile yapanların hileyi üç unsurun bir araya gelmesi sonucu gerçekleştirdiklerini ortaya koymuştur. Bunlar, baskı, fırsat ve rasyonelleştirmedir.

İlk defa bu üç unsuru hile üçgeni olarak adlandıran, hile konusunda birçok araştırması olan Sertifikalı Hile Denetçileri Kurumu (ACFE’nin) kurucusu olan Joseph T. Wells’dir.

Hilenin neden yapıldığını anlamak için incelenmesi gereken konu, hile üçgenidir.

Bu modelin üç unsuru, bireylerin hileye yönelmelerin altında yatan temel faktör olarak ifade edilmektedir.

Bahsedilen üç şartın varlığına ilişkin akademik bulgular ile hile üçgenin unsurları açıklanmaya çalışılacaktır.

Hile üçgeni hile risklerinin tanımlanması ve değerlendirilmesi aşamasında kullanılan ve literatürde benimsenmiş bir terimdir.

Hile üçgeni; hile riski faktörleri olarak da adlandırılabilecek;

1- Fırsat,

2-Baskı

3-Haklı gösterme

Adlı üç temel unsurdan meydana gelmektedir. Kurumsal işletmelerde dahi hile ortamının oluşması basit de olsa sıklıkla karşılaşılan bir durumdur.

1-Haklı Gösterme Unsuru :

Hile yapan yakalandığında, yaptığı eylemin ahlaki nitelik taşımadığını bilse de parayı sonradan yerine koyacağını ve bu nedenle suçlanacağını düşünemediğini iler sürerek kendini haklı gösterme çabası içine sokabilen kişidir.[vi]

Haklı gösterme, rasyonalizasyon, suistimalcinin, davranışları konusunda kendi kendini haklı çıkarmasını sağlayan iç diyalogdur. Hileyi yapan işverenin kendisine bu bedeli borçlu olduğu konusunda kendi kendini ikna eder.[vii]

Kişiler kendilerini dürüst olarak algılarlar ve suç davranışına girdiklerinde de bunu haklı kılmaya çalışırlar. Yaptıkları hileyi doğrulamak için de kendilerini ikna etmeye çalışırlar. Nakit hırsızlığı yapan çalışanların bu aksiyonlarıyla ilgili ortak tavrı bu parayı daha sonra yerine koyma niyetinde olduklarıdır. Onlar için bu bir hırsızlık değil, ödünç almadır. Bazen de bu şekilde hile ve hırsızlık yapmayı işletmeye kızdıkları için bir öç alma gibi görürler. Bu haklı gösterme çabaları için birçok bahane yaratmak mümkündür. Örneğin, “herkes yapıyor ben niye yapmayayım” gibi. Yöneticiler ise muhasebe bilgisini raporlarında çarpıtırken bu sahteciliği işletme için ve çalışanlar için yaptıklarına kendilerini inandırmaya çalışırlar.[viii]

2- Baskı/Teşvik Unsuru

Yönetim ya da diğer çalışanların hile yapmasına teşvik eden veya hile yapmaya yönelik motivasyon oluşturulmasına katkı sağlayan bir baskı unsuru vardır. Bu baskı unsurlarına kabarık faturalar, bağımlılık sorunları, pahalı zevkler, kumar tutkunluğu gibi örnekler verilebilir.

Daha çok mali zorluklar baskı unsuru olarak ön plana çıkmaktadır. Mali sıkıntıların yanında bir diğer motivasyon unsuru da açgözlülüktür.

2007’de hile ile ilgili yapılan bir araştırmada aç gözlülüğün hilenin ana nedeni olduğu belirlenmiştir. 2007 yılındaki vakaların % 63’ünün bu sebeple ortaya çıktığı iddia edilmektedir.

Diğer nedenlerin çoğu da kumar ve borç nedeniyle ortaya çıktığı vurgulanmaktadır. Hâlbuki birçok insan hile yapmak için fırsatlarla karşı karşıyadır ve bunlardan bazı aç gözlü ve muhtaç insanlar hileye başvurmaktadırlar. Özellikle yönetim hilesi olarak hileli finansal raporlama açısından düşünüldüğünde yöneticilerin kazancının az olması gibi bir durum söz konusu olamaz.

Ancak bu yöneticilerin kanaatsizlikleri açgözlülüğe sebep olmaktadır. Bu da bir takım yasal olmayan eylemlerin oluşmasına sebep olmaktadır.[ix]

Finansal baskılar çalışanların varlıkları kötüye kullanmalarını özendiren temel kaynaktır. Aşırı borçları olan, madde bağımlısı olan veya kumar düşkünlüğü olan çalışanlar finansal açıklarını kapatmak veya diğer kişisel ihtiyaçlarını karşılamak üzere hırsızlık yapabilirler.

Yöneticiler varlıklara ve muhasebe kayıtlara erişimi olan çalışanlarda bu tür belirtiler olabileceğine dikkat etmelidirler.

Varlıklara erişebilecek türde görevlere eleman alımında yöneticiler başvuruda bulunanların geçmişlerini ayrıntılı incelemelidirler. İşletmeden memnun olmayan çalışanlar güya kendilerini öne çıkarmak, ehliyetlerinin kanıtlamak ya da işverenine saldırmak ve öç almak duygularıyla hırsızlık yapabilirler.

İşletmeler çalışanlarına adil davranarak ve morallerini yüksek tutarak onları izlemek suretiyle yolsuzluk riskini azaltabilirler.[x]

Başlıca baskı unsurları aşağıdaki sıralanmıştır:[xi]

a-İşletmenin kârlılığının ekonomik, endüstriyel ve operasyonel durumlar nedeniyle tehlikeye girmesi (Sektördeki rekabetin artması, yeni yasal düzenlemelerin gelmesi, aşırı operasyonel zararlar gibi)

b- İşletme yöneticilerinin finansal durumunun işletmenin finansal durumuna bağlı olması (Şirket hisselerine sahip olmaları, alacakları bonusun, terfînin şirketin performansına bağlı olması gibi)

c- İşletme yöneticilerine ulaşılması güç hedeflerin verilmesi (Satış kârlılık hedefleri gibi)

d- Kişisel finansal ihtiyaçlar (Beklenmedik giderlerin oluşması, hastalık, kötü alışkanlık sahibi olma, kumar gibi)

e- Çalışanın işletmeden beklentilerinin karşılanmaması (Beklediği terfiyi, maaşı alamama, işten atılacağını düşünme gibi)

f- Kötü alışkanlıklardan doğan baskılar (Kumar tutkunluğu, uyuşturucu kullanımı veya alkol bağımlılığı gibi)

g- İşle ilgili baskılar (Diğer yandan kurum dâhilindeki faktörlerden de kaynaklanabilecek baskılar hileli işlemelere neden olabilmektedir. Aşırı (ulaşılması imkânsız ve ya çok zor) hedefler en belirgin görülen sebeplerdendir. Piyasadan daha düşük ücretli çalıştırılma, kıdemlilerinden ve yöneticilerinden gerekli beğeni ve takdiri görememe, beklediği kıdem artışını ve ya terfii alamama gibileri de diğer örnekler arasındadır.)

3- Fırsat Unsuru :

Fırsatlar ise temelde işletme iç kontrol zayıflıklarından kaynaklanmaktadır. Ayrıca işletme içindeki pozisyonun kuvvetli olması, işletmenin genel olarak kanun ve yönetmeliklere aykırı hareket etmesi ve işletme faaliyetleri hakkındaki üst düzey bilgi hileli işlemlere fırsat verebilmektedir.

Fırsat faktörü nedenli ortaya çıkabilecek hileli işlemler iç kontrol sisteminin etkinlik seviyesi artırılarak ve işletme çalışanlarına hile eğitimleri verilerek önlenebilir.

İşletmelerde yaşanan yolsuzlukların çoğu eksik veya hileli finansal raporlamanın hazırlanmasından ya da gizlenmesinden kaynaklanmıştır.

Yolsuzluklarla mücadele etmenin yolu kurumsal yönetimin etkin uygulanması ve denetimin şartlarının yerine getirilmesidir.[xii]

İşletmelerde ortaya çıkabilecek fırsat unsurlarına aşağıdaki örnekleri verebiliriz.

- Şirketin iç kontrol sisteminin zayıf olması veya hiç olmaması,

- Çalışan davranışlarının yeterli şekilde gözlenememesi,

- Zayıf ahlak politikaları,

- Üçüncü kişilerle ve ortaklarla yapılan gizli anlaşmalar,

- Çalışanların yaptıkları işlerin kalitesini değerlemede yetersizlik,

- Hile yapanların cezalandırılacağı disiplinli bir ortamın sağlanmaması,

- İşletmede çalışanlar arasında bilgi akışının zayıf olması,

- Tepe yönetiminde var olan cahillik, umursamazlık ve yetenek eksikliği,

- Sağlıklı denetim çalışmalarının olmaması

[i] Bozkurt N., (2009), İşletmelerin Kara Deliği Hile Çalışan Hileleri, Alfa Yayınları, İstanbul, s.60.

[ii] Balcı, A., (2008) Finansal Raporların Bağımsız Denetiminde Hile ve Usulsüzlüklerin Tespit Edilmesi SAS 99 Kapsamında İncelenmesi ve SPK Düzenlemesi ile Karşılaştırılması, Yüksek Lisans Tezi, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara, s.19.

[iii] Güredin, E., (2010), Denetim ve Güvence Hizmetleri, 13.Baskı,Türkmen Kitabevi, İstanbul, s.134.

[iv] Elitaş, B.L., (2013), Muhasebe Manipülasyonu ve Muhasebe Bilgi Kalitesine Etkisi, Muhasebe ve Finansman Dergisi, Sayı:40, (Nisan), İstanbul., s.47

[v] Türk Dil Kurumu, http://www.tdk.gov.tr, 12 (Erişim Tarihi: 14 Kasım 2014)

[vi] Söyler, H., İşletme Çalışanları Tarafından Yapılan Hileler,

[vii] KPMG, Yöneticilerin Bakış Açısı ile Türkiye’de Suistimal, 2009 Raporu, s.15

[viii] Ağca, A., Alagöz, A., Erdoğan, M., Azaltun, M., (2013), Muhasebe Bilgi Yönetimi, 1.Baskı, T.C. Anadolu Üniversitesi Yayını No: 2967, Açıköğretim Fakültesi Yayını No:1922, Eskişehir, s.75-76

[ix] Varıcı, İ., (2011), Hile Riski ve Denetçinin Sorumluluğu: Hile Riskinin Ölçülmesine Yönelik Bir Uygulama, Doktora Tezi, Karadeniz Teknik Üniversitesi Sosyal Bilimler Enstitüsü, Trabzon, s.48.

[x] Güredin, E., (2010), Denetim ve Güvence Hizmetleri, 13.Baskı,Türkmen Kitabevi, İstanbul, s.13

[xi] Çelik, A., (2007), Stok Hileleri ve Bir Uygulama, Yüksek Lisans Tezi, Marmara Üniversitesi SBE, İstanbul, s.56-57.

[xii] Erol, M., İşletmelerde Yaşanan Yolsuzluklara (Hata ve Hileler) Karşı Denetimden Beklentiler,