Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

İlgili Yazılar

SİYASİ PARTİLERİN TUTACAKLARI DEFTERLER VE ONAY MAKAMI

Abdullah ÇAVUŞ/E. Vergi Müfettişi

Siyasi partilerin de vergi mükellefleri gibi olmasa da defter belge tutmak ve denetime tabi tutulmak gibi ödevleri bulunmaktadır. Tutulacak defter ve kayıtlar 2820 sayılı kanunun 60. Maddesinde yapılmıştır. Buna göre tutulacak olan defterler aşağıdaki gibidir.

1-SİYASİ PARTİLERİN TUTACAKLARI DEFTERLER

Her kademedeki parti organları;

a- Üye kayıt defteri,

b- Karar defteri,

c- Gelen ve giden evrak kayıt defteri,

d- Gelir ve gider defteri ile

e- Demirbaş eşya defteri tutmak zorundadırlar.

a- Üye kayıt defteri:

Üye kayıt defteri, her kademedeki parti organlarında, partiye üye kaydedilen kişilerin yazıldığı defterdir. Üyeler bu deftere, mahalle ve köy esasına göre, kayıt sıra numarası dahilinde kaydedilirler.

Partiye üye olmak isteyen bireyler, partiye giriş işlemlerini içeren “üyelik beyannamesini” doldurmak zorundadır.

Üye giriş beyannamesi iki nüsha düzenlenir ve üzerine üye defterinde yer alan kayıt sıra numarası kaydedilir.

Üye giriş beyannamesinin asıl nüshası, ilçede, bu iş için ayrılmış dosyada muhafaza edilir. Beyannamenin bir örneği ise aynı şekilde saklanmak üzere il başkanlığına gönderilir.

Partiye giriş işlemlerini gösteren üyelik beyannamelerinin birer örneği ilçe ve il kademesinde, alfabetik sıra esasına göre tasnif edilmiş olarak ayrı bir dosyada saklanır.

Siyasi Partiler Kanunu’nun 42. madde ikinci fıkrasında ise üye kayıt defterlerinin denetimi ve denetim esasları düzenlenmiştir.

Buna göre; üye kayıt defterleri, ilçe seçim kurulu başkanının denetimi altındadır. Üye kayıt defterleri, en az altı ayda bir defa ilçe seçim kurulu başkanı tarafından incelenir ve kayıtların usule uygun olarak tutulup tutulmadığı bir tutanakla belirlenir.

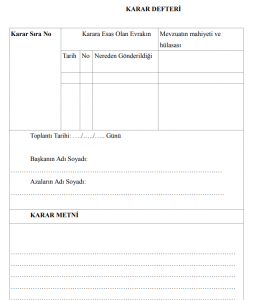

b- Karar Defteri:

Siyasi partilerin ilgili organ ve kurul kararlarının, tarih ve sıra numarasına göre kaydedildiği deftere “Karar Defteri” adı verilir.

Organ ya da kurul tarafından alınan kararlar, toplantıya katılanlar tarafından imzalanır. Muhalif olan üyeler, muhalefet gerekçesini yazarak imzalar ve istenirse kararın bir örneği muhalefet şerhini koyanlara verilir.

Kongre tarafından alınan kararları içeren kongre tutanak özetleri karar defterine geçirilir. Bu karar ve özetler, kongre divanı tarafından imzalanır.

Siyasi partilerde kongre kararlarının kaydedilmesi için ayrı bir kongre karar defteri de tutulabilir.

Kongrece alınan kararlar ve kongre tutanakları, özetlenerek kongre karar defterine yazılır, alınan kararlar başkanlık divanı üyelerince imzalanır.

c- Gelen Giden Evrak Defteri:

Gelen ve Giden Evrak Kayıt Defteri, siyasi partilerin genel merkez, il, ilçe, belde, kadın kolları, gençlik kolları, yurt dışı temsilciği, partinin TBMM grubu, il genel meclisi ve belediye meclisi gibi bütün örgütlerine gelen ve bu örgütlerden başka yerlere gönderilen evrakın kaydı için tutulan defterdir.

Gelen ve giden evrak defterine kaydedilen belgelerden gelen evrakların asılları, gönderilen evrakların ise örnekleri bir dosya içinde saklanır.

Gelen ve giden evrak tarih ve numara sırasıyla gelen ve giden evrak kayıt defterine kaydedilir ve gelen evrakın asılları ile gönderilen evrakın örnekleri bu tarih ve numaralar altında dosyalarda saklanır.

d- Gelir Gider Defteri:

Siyasi partilerin mali işlemleri sonucu elde edilen gelirlerinin hangi kalemlerden oluştuğunu ve bu gelirlerin hangi işler için kullanıldığını gösteren deftere “Gelir ve Gider Defteri” adı verilir.

2820 sayılı kanunun 60. maddesinde yer alan “parti adına elde edilen gelirlerin alındığı ve yapılan giderlerin ne tür işlere ve yerlere harcandığı, ilgili deftere sıra ile belgeleri de belirtilerek geçirilir” ifadesi bu defteri işaret etmektedir.

Anayasa Mahkemesi’nin, siyasi partilere ilişkin mali denetiminde önemli bir yer tutan gelir gider defteri, İl Seçim Kurulu’na onaylatılmak suretiyle kullanılır.

Gelir ve gider kayıtlarının tutulduğu bu defterin; kayıt sıra numarası, kayıt tarihi, gelir ve giderin çeşidi, gelir veya giderin tutarı gibi bilgileri içermesi gerekmektedir.

Ayrıca yapılan kayıtların, gelirlerin nerelerden alındığını ve giderlerin nelere yapıldığını gösteren belgelere dayanılarak yapılması son derece önemlidir.

e- Demirbaş Eşya Defteri:

“Demirbaş Eşya Defteri”, partiye alınan veya bağışlanan demirbaş eşya, taşıt veya taşınmaz malların, ilgili belgelere dayanılarak, tarih sırasına göre yazıldığı defterdir.

Yıl içinde satın alınan demirbaş, öncelikle gider olarak cari yılın gelir ve gider defterine, daha sonra da demirbaş eşya defterine kaydedilir.

Demirbaşların bağış yoluyla alınması durumunda, alınan demirbaşın emsal bedeli, gelir ve gider defterine hem gelir hem de gider olarak kaydedilir ve hesap bu şekilde dengelenir.

Ayrıca demirbaş eşya defterine de kayıt yapılır. Siyasi partilerin sahip olduğu her bir demirbaşa ait bir demirbaş numarası vardır. Bu demirbaşlar, satın alınmış ise türü, alış tarihi ve alış tutarı; bağış ise bağış ile ilgili bilgileri kapsayacak şekilde demirbaş eşya defterine kaydedilir.

Partinin, kullanım sonucu aşınan ve yıpranan, kullanılmaz veya hizmete elverişsiz duruma gelen demirbaşlarının, bir komisyonca durumu belirlenerek, düzenlenecek tutanakla demirbaş eşya defterinden silinmelidir. Söz konusu demirbaş eşyanın parasal bir değeri varsa ve demirbaşın satılması durumunda, sağlanan paranın ilgili belgelere dayalı olarak partiye gelir kaydedilmesi gerekir

2- İHTİYARİ OLARAK TUTLABİLECEK DEFTERLER

2820 sayılı kanunun 60. Maddesi gereğince parti organ ve kurullarınca tutulmasında fayda görülen diğer defterler, parti tüzük ve iç yönetmeliklerinde gösterilir.

Siyasi Partiler kanunun 73. Maddesi ile tutulacak defterler konusundaki 60. Madde arasında çelişki varmış gibi görünmektedir.

Şöyle ki; 73. Maddenin ikinci fıkrası hükmü, “Siyasi partilerin hesapları bilanço esasına göre düzenlenir” şeklindedir.

Ancak yasada bu hüküm yer almakla beraber, siyasi partilerin bilanço esasına göre defter tutmaları zorunluluğundan söz edilmemektedir.

Bu nedenle siyasi partiler, hesaplarını işletme hesabı esasına göre tutmaktadırlar.

Siyasi partilerin işletme hesabı esasına göre defter tutmalarının temel nedeni ise; yasanın, partinin mali işlemlerine ilişkin bütün maddelerinde, gelir-gider hesaplarını belirtmesi, partiler açısından işletme hesabı esasının daha uygulanabilir görülmesi ve partilerin tutacakları defterleri tanımlayan 60. madde de gelir-gider defterinin tutulacağının belirtilmesidir.

Bununla birlikte siyasi partiler, tercihleri doğrultusunda, bilanço esasına göre günlük defter, büyük defter ve envanter defterini tutabilirler.

Siyasi partilerin hesaplarının gelir ve gider esasına göre kaydedilmesi kuralı, Anayasa Mahkemesi tarafından aynen benimsenmiş ve tutulması gereken defter konusunda bir ayrım yapılmamıştır.

Ancak, kanaatimizce şeffaflık ilkesi gereğince ve siyasi partilerin mali işlemlerinin büyüklüğü dikkate alınırsa bilanço esasına göre defter tutmak son derece gereklidir.

3-DEFTERLERİN TASDİK MAKAMI

Kanuni defterlerin sayfaları ve kaç sayfadan ibaret oldukları, teşkilatın bulunduğu ilgili seçim kurulu başkanı tarafından mühürlenir ve tasdik edilir.(2820 Sayılı Kanun 60.Madde)

Zorunlu olmayan, fakat tutulmasında yarar görülen yardımcı defterler ise, teşkilat kademesinin kendi mühürleri ile mühürlenerek, iki yönetim kurulu üyesince tasdik edilir.

Üye kayıt defteri, karar defteri, gelen-giden evrak defteri, demirbaş eşya defteri, bankalar defteri gibi defterler, yapılan ilk tasdik ile birden fazla yıl kullanılabilir.

Defterlerle ilgili açıklamalardan da anlaşılacağı üzere, siyasi partilerin defter ve belgeleri, VUK’ da belirtilen defter ve belgelerin tasdik ve kullanım ilkelerinden farklılık göstermektedir.

4- CEZALAR

Parti defter ve kayıtlarının tutulmaması, tahrifi, defterlerin yok edilmesi veya gizlenmesine ilişkin hükümler 2820 sayılı kanunun 113. Maddesinde düzenlenmiştir.

Madde hükmü aşağıdaki gibidir.

Madde 113 – Bu Kanunun 60 ıncı maddesinde yazılı defter ve kayıtları tutmayanlar, altı aydan bir yıla, bu defter ve kayıtları tahrif veya yok edenler veya gizleyenler, bir yıldan üç yıla kadar hapis cezası ile cezalandırılırlar.

DEFTERLERİN SAHİFE ÖRNEKLERİ AŞAĞIDAKİ GİBİDİR