Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

Abdullah ÇAVUŞ – BİLGİ & DENEYİM PAYLAŞIM PORTALI “Bilgiye sahip olarak doğmuş birisi değilim. Öğrenmeye çalışıyorum ve Öğretmeyi seviyorum” Konfüçyüs

İlgili Yazılar

FİNANSAL TABLO BİLGİLERİNDEN KİMLER FAYDALANMAKTADIR?

Abdullah ÇAVUŞ/Bağımsız Denetçi

Bir işletmenin faaliyetleri ile ilgilenen çeşitli kesimler bulunmaktadır. Bu kesimler, işletmenin muhasebe sisteminin ürettiği bilgileri kullanmak suretiyle ekonomik bazı kararlar almaktadırlar.

Bu bilgileri kullananlar işletme bünyesinden çeşitli gruplar olabileceği gibi işletme dışından gruplarda olabilirler.

Finansal tablolar, bir işletmenin belirli bir dönemdeki faaliyetlerinin finansal özetini ilgililere aktarmak ve böylece ilgililerin işletme hakkında ayrıntılı bir bilgiye sahip olmasını sağlamak amacıyla düzenlenmektedir.

Finansal Tablolar, işletmenin finansal durumu, faaliyet sonuçları ve nakit akışı hakkındaki bilgileri tüm ilgili kişilere sunmak ve yönetimlerin emrine verilen kaynakların nasıl ve hangi etkinlikte kullanıldığını belirlemek amacıyla çıkarılmaktadır.

İşletmenin mali yapısı ile yakından ilgilenen işletmenin sahibi, ortakları, kredi verenler, devlet ve diğer ilgililer, işletmenin sahibi olduğu varlıkların neler olduğunu ve bunların hangi kaynaklardan sağlandığını işletmenin kazançlarının nerelerden ve nasıl sağlandığını ve bunların nasıl dağıtıldığını bilmek isterler.

Bir işletmenin halihazırdaki performansı, özellikle karlılığı hakkındaki bilgiler, ileride kontrol etmesi olasılığı olan ekonomik kaynakları nasıl kullanacağı ve bu kaynaklarda ne gibi değişiklikler olabileceğini öngörmek için gereklidir.

Bu nedenle işletmenin performansındaki değişiklikleri gösteren bilgiler önemlidir.

İşletmenin faaliyet sonuçları hakkındaki bilgiler işletmenin mevcut kaynaklarını kullanarak nakit yaratma kapasitesini tahmin etmeye yaradığı gibi işletmenin ilave kaynakları ne kadar etkili bir şekilde kullanacağı konusunda da fikir verebilir.

Finansal tabloları kullananlarca verilen ekonomik kararlar işletmenin nakit ve nakit benzeri kaynakları yaratma kabiliyetinin, bu kaynakları yaratmasının zamanlamasının ve gerçekleşme olasılığının değerlendirilmesini gerektirir.

Nakit ve nakit benzeri kaynakları yaratma kabiliyeti sonuç itibariyle işletmenin çalışanlarına ve satıcılarına ödemelerini yapması, faizleri ödemesi, aldığı kredileri geri ödemesi ve ortaklarına kar payı dağıtımını yapma kabiliyetini belirler.

Kullanıcılar, kendilerine işletmenin finansal durumu, faaliyet sonuçları ve finansal durumundaki değişikliklere ilişkin bilgiler sağlanırsa, işletmenin nakit ve nakit benzeri kaynakları yaratma kabiliyetini daha iyi değerlendirebilirler

Finansal Tablolar ile ilgili ilk düzenleme 26.12.1992 tarihli 1.Seri Nolu Muhasebe Sistemi Uygulama Genel Tebliğinde yapılmıştır.

Ülkemizde konuya ilişkin ikinci düzenleme ise Türkiye Muhasebe Standartları Kurulu tarafından hazırlanan “Finansal Tabloların Hazırlanma ve Sunulma Esaslarına İlişkin Kavramsal Çerçeve Hakkında Tebliğ Sıra No: 1” tebliğ ile 2005 yılında yapılmıştır.

Bu tebliğde finansal tablolarda kimlerin yararlanabileceğine ilişkin açıklama ve düzenlemeler bulunmaktadır.

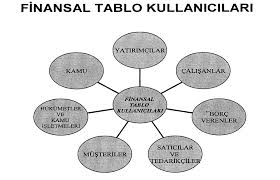

Finansal tabloları kullananlar mevcut ve potansiyel yatırımcılar, çalışanlar, borç verenler, satıcılar ve diğer ticari tedarikçiler, müşteriler, hükümetler ve kamu işletmeleri ile genel olarak kamu’dur.

Bunlar finansal tabloları kendilerinin değişik bilgi ihtiyaçlarını karşılamak için kullanırlar.

1- Ortaklar:

İşletmenin ortakları, işletmeye sermaye koyan gerçek veya tüzel kişilerdir. Ortaklar işletmeye sermaye koyarak belirli bir risk almış olmaktadırlar.

Ortakların aldıkları bu risk karşılığında ise kâr beklentileri bulunmaktadır.

Ortaklar, söz konusu kâr beklentilerinin gerçekleşip gerçekleşmediğini, işletmenin mali durumunun iyi olup olmadığını ve işletmenin hedeflerine ulaşıp ulaşamayacağını muhasebenin üretmiş olduğu raporlardan öğrenirler.

2- Yöneticiler:

Günümüzde işletmeler ortaklarından daha çok profesyonel yöneticiler tarafından yönetilmektedirler. İşletme yöneticileri, işletmenin maddi varlıklarını ve insan kaynağını yöneterek işletmenin hedeflerine ulaşmasını sağlarlar.

Yöneticiler, işletmeyi hazırladıkları bütçe ve planlar aracılığıyla yönetirler. İşletme faaliyetlerinin planlanmasında işletmenin geçmiş dönem verilerinden önemli oranda yararlanılır. Bu veriler muhasebe bilgi sisteminden elde edilir. Bunun dışında planlanan hedeflere ne derece ulaşıldığı da yine muhasebeden elde edilen bilgiler ile ölçülür.

Yöneticiler, işletmenin yönetiminde, üretim, pazarlama, finansman ve personel fonksiyonlarının işlemesinde, çok zaman işletmenin finansal durumu, faaliyetlerin sonucu ve bu sonucun oluşumunu gösteren bilgilere ihtiyaç vardır. İşletmelerin çeşitli bölüm yöneticileri faaliyetlerini sürdürürken muhasebe fonksiyonundan faydalanmaktadırlar.

Pazarlama yöneticisinin pazarlama faaliyetlerinin planlanmasında kararlarına esas olmak üzere topladığı bilgiler içinde, işletmenin finansal durumunu ve faaliyet sonucunu oluşturan bazı unsurlar arasında mevcut olan ilişki derecesini gösteren bilgiler de gereklidir.

İşletmenin ortalama olarak elinde bulundurduğu stokların devre içinde dönme hızı, sermaye üzerine sağlanan kâr oranı, ortalama büyüklükteki alacakların dönme hızı ve net kârın brüt satış hasılatına oranı gibi bilgiler burada gerekli olarak gösterilebilecek bilgiler arasında sayılabilir. Bu bilgileri muhasebe sağlamaktadır.

Üretim yöneticisinin üretim faaliyetini planlarken alacağı kararlarda çeşitli maddelere ait maliyet ve maliyeti oluşturan giderler hakkında bilgiye sahip olması şarttır. Ayrıca üretim faaliyetinin denetiminde, örneğin iktisadiliği ölçmek için, üretimin satış miktarı ve üretimin maliyet giderleri tutarı bilgileri gereklidir.

Finans yöneticisi, para ve kaynakların yönetimi kararlarında diğer fonksiyonların ihtiyaçlarına cevap verebilmek için para giriş ve çıkışları ile ilgili bilgilere sahip olmak ister.

Personel yöneticisinin ücret ve aylık, güçleri ayarlama, çalışanlar ve işletme arasındaki ilişkiler, sağlık ve esenlik yardımları ve benzeri durumlar için vereceği kararlarda işletmenin faaliyeti sonucu finansal durumu hakkındaki bilgiler rol oynar.

3- Yatırımcılar:

Sermayeyi sağlayarak sermaye riskini üstlenenler ve onların fikir danıştığı kimseler yatırımların taşıdığı risklerle ve yatırımın getirisi ile ilgilenirler. Yatırımcıların satın alma, elde tutma veya satma kararlarını vermelerine yardımcı olacak bilgilere ihtiyaçları vardır.

Bir işletmenin ortakları aynı zamanda bu işletmenin kendilerine kar payı ödeme gücünü anlamalarını sağlayacak bilgilere de ihtiyaç duyarlar.

Hisseleri halka açık olan işletmelerin hisse senetlerini satın almayı düşünen potansiyel yatırımcılar için en önemli bilgi kaynağı söz konusu işletmenin mali tablolarıdır.

Potansiyel yatırımcılar, yatırım kararlarını verirken işletmelerin mali yapısı, kârlılığı, kâr dağıtım kapasitesi gibi faktörlere bakarlar. Bu bilgiler ise işletmelerin mali tablolarından elde edilir.

Çalışanlar ve onları temsil eden gruplar işverenlerinin devamlılığı ve karlılığı ile ilgili bilgilere ihtiyaç duyarlar.

Bunlar aynı zamanda çalıştıkları işletmenin kendilerine ücretlerini, emekli olmaları halinde emeklilikle ilgili yükümlülüklerini ödeme kabiliyetini ve işletmenin iş sağlama imkanlarını anlamalarına sağlayacak bilgilerle de ilgilenirler.

İşletmede çalışanlar, işletmeye verdikleri mesai karşılığında ücret alırlar. Ücret, çalışanların gelirini oluştururken, işletme içinde bir maliyet unsuru olur.

Bu maliyet unsuru ise işletmenin karlılığını etkiler. Bu nedenle çalışanlar ile işletme arasında zaman zaman menfaat çatışması meydana gelebilir..

Borç verenler verdikleri borçları ve borçlara ait faizleri zamanı geldiğinde tahsil edebilme imkanlarını belirlemek için bilgiye ihtiyaç duyarlar.

İşletmeler genellikle faaliyetlerini sadece kendi öz sermayeleri ile sürdürmezler, bunun dışında kredide kullanırlar. İşletmeler iş hacimleri büyüdükçe işletme sermayesi ihtiyaçlarını karşılamak veya yeni yatırımlarını finanse etmek amacıyla kredi kurumlarından kredi kullanırlar.

Bu kredi kurumları; bankalar, katılım bankaları, yatırım bankaları, finansal kiralama şirketleri ve faktoring şirketleridir.

6- Satıcılar ve diğer ticari tedarikçiler:

Satıcılar ve diğer ticari tedarikçiler işletmenin kendilerine olan boçlarını zamanı geldiğinde ödeme gücünü belirlemelerini sağlayacak bilgilerle ilgilenirler.

Ticari kreditörler, kendileri için önemli bir müşteri olmaması nedeniyle bir işletmenin devamlılığına ihtiyaç duymuyorlarsa, finansal borç verenlere nazaran bir işletmenin kısa vadedeki performansı ile daha çok ilgilenirler.

İşletmeye büyük ölçüde mal veya hizmet satacak olan tedarikçilerde işletmenin mal veya hizmet bedelini ödeme gücü olup olmadığını öğrenmek için söz konusu işletmenin mali tablolarını incelerler.

Müşteriler, özellikle uzun süredir iş yaptıkları ve kendi işleri için devamlılığına ihtiyaç duydukları işletmenin devamlılığına ilişkin bilgilerle ilgilenirler.

İşletmelerden büyük ölçekli mal alma talebinde bulunan potansiyel müşterileri, işletmenin bu ölçüde üretim hacmine sahip olup olmadığını anlamak için söz konusu işletmenin mali tablolarını incelerler.

8- Hükümetler ve kamu işletmeleri:

Hükümetler ve kamu işletmeleri kaynakların tahsisi ile ilgilidirler. Dolayısıyla bunlar işletmenin faaliyetleri ile ilgilenirler. İşletmenin faaliyetlerine ilişkin yasal düzenleme yapmak, vergi politikasını belirlemek, ulusal gelir ve diğer istatistiki hesapları yapmak için de bilgi gereksinimi vardır.

Devletin en önemli gelir kaynağı vergidir. Vergi, kamu giderlerini karşılamak için devletin siyasal gücüne dayanarak gerçek ve tüzel kişilerin gelir ve servetleri üzerinden aldığı paydır.

Vergiler çok çeşitli olmakla birlikte, en önemlileri gelir vergisi, kurumlar vergisi ve katma değer vergisidir. İşletmeler ödeyecekleri vergileri muhasebe sisteminden elde ettikleri bilgilere göre hesaplar.

Devletin işletmelerin muhasebe sistemlerini ve dolayısıyla ödenen vergilerin doğruluğunu denetleme yetkisi bulunmaktadır. Bu nedenle işletmelerin muhasebe sistemleri devlet açısından da önem arz etmektedir.

Genel olarak toplumda ülkenin önemli işletmelerinin mali tablolarını inceleyerek bilgi edinme ihtiyacı duyabilirler.

Çünkü işletmelerin mali yapıları, kârlılık durumları, ödedikleri vergiler; toplumun tamamını, ülkenin genel ekonomisini ilgilendirmektedir.

Bu çerçevede toplum mali tabloları ilan edilen halka açık işletmelerin mali durumlarını inceleyebilir.

Bir işletme genel olarak kamu diye adlandırılan toplumu etkileyebilecek birçok şey yapabilir. Örneğin, bir işletme bulunduğu bölgenin ekonomik yaşamına o bölge insanlarını çalıştırmak ve bölgesel satıcılardan mal veya hizmet almak gibi birçok şekilde katkı yapabilir.

Finansal tablolar işletmenin başarıları ile ilgili geçmişteki trendler, en son gelişmeler ve işletmenin faaliyet konuları hakkında bilgi sunarak kamuya yardımcı olabilir.

Öte yandan; Tüketiciler, işletmelerin hitap ettikleri kesim olduklarından işletme için çok önemli bir çevredir. Onların memnuniyeti, marka bağımlılığı, işletmeler için vazgeçilmez unsurlardır. Tüketicilerde talep ettikleri mal veya hizmetin nasıl üretildiği ve sunulduğu konusunda işletmeleri incelemek isteyebilirler.

10- Rakip İşletmeler:

İşletmeler kendi sektörlerindeki rakip işletmelerin mali durumlarını öğrenmek isterler. Bu sayede rekabet politikalarına göre kendi satış ve pazarlama politikalarını belirlerler. Bunun için işletmeler, rakip işletmelerin mali tablolarını incelerler.

11- Araştırmacılar:

Gerek makro ekonomi alanında gerekse de sektörel bazda araştırma yapan araştırmacılar, ülkedeki veya araştırma yapılan sektördeki önemli firmaların finansal tablolarını inceleme gereksinimi duyabilirler.

SONUÇ

KGK tarafından yayınlanan BOBİ FRS Standartında finansal tabloların amacı ile ilgili olarak;

“İşletmenin finansal durumu, finansal performansı ve nakit akışları hakkında ilgili tarafların alacakları kararlarda faydalı olacak nitelikte finansal bilgi sunmaktır.

Finansal tablolar ayrıca, yöneticilerin işletmenin kaynaklarını ne etkinlikte kullandıklarını gösteren bilgiler sağlar.”

Denilmektedir.

Finansal tabloların amacı, çeşitli kullanıcıların ekonomik kararlar verirken faydalanmaları için işletmenin finansal durumu, performansı (faaliyet sonuçları) ve finansal durumundaki değişiklikler hakkında bilgi sağlamaktır.

Bu amaç için hazırlanan finansal tablolar kullanıcıların büyük bir kısmının ortak ihtiyaçlarını karşılar. Ancak finansal tablolar çoğunlukla geçmişteki işlemlerin etkisini gösterir ve genellikle finansal olmayan bilgileri içermezler, bu nedenlerle kullanıcıların ekonomik kararlar alırken ihtiyaç duyacağı bilgilerin tamamını sağlamazlar.

Finansal tablolar aynı zamanda yönetimin idaresinin sonuçlarını veya yönetimin idaresine verilen kaynakları kullanımının hesabını gösterir. Şirket sahipleri adına hareket eden yönetimin yeterliliğini ve hesaplarını gözden geçirmek isteyen kullanıcılar bu değerlendirmelere dayanarak ekonomik kararlar verebilirler.

Bunlar, örneğin; işletmedeki yatırımlarını devam ettirmek veya satmak veya yönetimi yeniden atamak ya da değiştirmek şeklindeki kararları içerebilir.

Finansal tabloları kullananlarca verilen ekonomik kararlar işletmenin nakit ve nakit benzeri kaynakları yaratma kabiliyetinin, bu kaynakları yaratmasının zamanlamasının ve gerçekleşme olasılığının değerlendirilmesini gerektirir.

Nakit ve nakit benzeri kaynakları yaratma kabiliyeti sonuç itibariyle işletmenin çalışanlarına ve satıcılarına ödemelerini yapması, faizleri ödemesi, aldığı kredileri geri ödemesi ve ortaklarına kar payı dağıtımını yapma kabiliyetini belirler.

Kullanıcılar, kendilerine işletmenin finansal durumu, faaliyet sonuçları ve finansal durumundaki değişikliklere ilişkin bilgiler sağlanırsa, işletmenin nakit ve nakit benzeri kaynakları yaratma kabiliyetini daha iyi değerlendirebilirler.

Abdullah ÇAVUŞ

Bağımsız Denetçi

KAYNAK

1- Finansal Tabloların Hazırlanma ve Sunulma Esaslarına İlişkin Kavramsal Çerçeve Hakkında Tebliğ Sıra No: 1” tebliğ ( 2005)

2-26.12.1992 tarihli 1.Seri Nolu Muhasebe Sistemi Uygulama Genel Tebliği

3- Vefa Toroslu: finansal bilgi kullanıcıları www.satinalmadergisi.com

4-KGK BOBİ FRS Standartı